- Ինչպես հաշվարկել անուիտետի հիփոթեքը վաղաժամկետ մարման դեպքում:

- Տոկոսային բանաձեւեր

- Վարկի գումարը նվազեցնելու վաղաժամկետ մարում

Վարկային կազմակերպությունների հետ կանոնավոր հարաբերություններում նրանց հաճախորդները վաղ թե ուշ մտածում են, թե ինչպես են բանկը հաշվարկում վարկերը եւ ավանդները: Անուիտետի հիփոթեքային վարկառուը հատկապես հետաքրքրված է իմանալ, թե ինչպես է ֆինանսական հաստատությունը վճարում գրաֆիկի կառուցումը վաղաժամկետ մարում հիփոթեքային վարկ: Այս հոդվածում մենք լույս կբերենք այս բոլոր հարցերին:

Ինչպես հաշվարկել հիփոթեքը `անուիտետային վճարումներով:

Փաստորեն, յուրաքանչյուրը կարող է ինքնուրույն հաշվարկել հիփոթեքային վճարումները, օգտագործելով նույն պարզ բանաձեւերը, որպես բանկ: Մենք կտրամադրենք այս բանաձեւերը եւ ցույց ենք տալիս, թե ինչպես կարելի է հաշվարկել անուիտետային վարկը եւ վարկի վաղաժամկետ մարումը `այս վճարման ձեւով: Բայց առաջին հերթին տեսնենք, թե ինչ է նշանակում այս հասկացությունը, եւ ինչ այլ սխեմաներ են օգտագործվում հիփոթեքային վարկի վճարման ժամանակ:

Հիփոթեքի դեպքում վճարումները կարող են հաշվարկվել տարբեր կամ անուիտետային հիմունքներով: Դիֆերենցիալ (փոփոխական) վճարումներն առաջարկում են ամսական նվազում, որը տրվում է հիփոթեքային վարկի մարման համար: Անուիտետի (մշտական) վճարումը ներառում է հավասարաչափ ամսական վճարումներ վարկառուի պարտավորությունների գծով եւ հաշվարկվում է անուիտետային բանաձեւով:

Հիփոթեքային պայմանագրի ողջ ժամանակահատվածը, վարկառուն պարբերաբար բանկին փոխանցում է նույն գումարը, որի մի մասը վերաբերում է վարկի մարմանը, իսկ մի մասը `տոկոսները վճարելու համար: Վարկի ժամկետի սկզբում այդ գումարով գերակշռում է տոկոսադրույքները, իսկ վերջում, ընդհակառակը, պարտքերի մարման համար վճարումներ: Նման հիփոթեքի մարումը, չնայած ավելի շատ դիֆերենցիալ վճարման գումարի չափով, բայց վարկառուի նկատմամբ կայունություն է տալիս իր ամսական վարկի գումարի չափով:

Ռուսաստանում նրանք սիրում են կայունություն եւ հետեւողականություն, այդ իսկ պատճառով մենք ունենք հենց անուիտետային վճարներն առավել տարածված: Վարկի մարման այս մեթոդը հարմար է վարկառուի բյուջեի պլանավորման համար, քանի որ ամբողջ ժամկետը նույնն է: Ավելին, հիփոթեքի մարման առաջին փուլում անուիտետային վճարների չափը ցածր է տարբերակված վճարումների չափից:

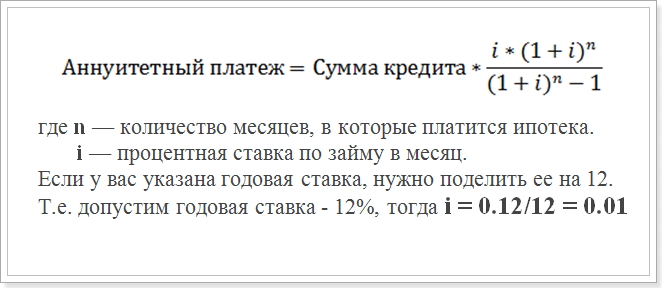

Այսպիսով, ասենք, դուք փորձում եք իրականացնել անուիտետի վճարման հաշվարկը ըստ ժամանակացույցի: Սովորաբար բանկերում օգտագործում են հետեւյալ բանաձեւը.

Անուիտետի վճարման ձեւակերպում

Այս արժեքը (i) եւ պետք է օգտագործվի հաշվարկներում:

Այս բանաձեւը առավել տարածված է եւ օգտագործվում է խոշոր բանկերում, ինչպիսիք են `Սբերբանկը, ՎՏԲ 24 եւ Դելտա Կրեդիտ Բանկը: Այնուամենայնիվ, կան այլ բանաձեւեր, որոնց հիփոթեքային վարկի վրա կարող եք հաշվարկվել անընդհատ վճարումներ, այնպես որ, եթե դուք ինչ-որ տեղ հանդիպեք անուիտետի հաշվարկման այլ ձեւով, դա չի նշանակում, որ դա ճիշտ չէ:

Ինչպես հաշվարկել անուիտետի հիփոթեքը վաղաժամկետ մարման դեպքում:

Մասնավորապես հետաքրքրված է վճարման գրաֆիկը, երբ վարկի վաղաժամկետ մարումը կատարվում է: Վարկային կազմակերպությունը, մինչեւ վարկառուի պաշտոնական դիմումը, չի համարում այն եւ իմանալ, թե որքան գումար է վճարվելու վաղաժամկետ մարման անհրաժեշտությունից հետո: Հնարավոր է վաղաժամկետ մարման 2 տիպ `վարկի ժամկետի նվազման եւ վճարման նվազման հետ: Այնուամենայնիվ, ամեն դեպքում, նույն բանաձեւը կօգտագործվի:

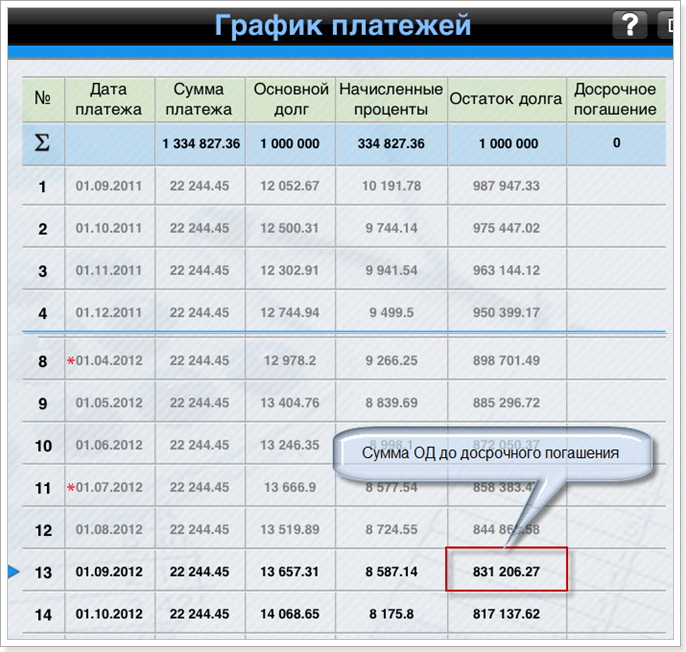

Վարկի վաղաժամկետ մարումից հետո անուիտետային հիփոթեքային գանձման հաշվարկի օրինակ: Ընտրանքի համար մենք վարկ ենք վերցնում հետեւյալ պարամետրերով.

- Գումար `1 000 000 ռուբլի

- Տեւողությունը `60 ամիս (5 տարի)

- Տոկոսադրույքը `12%

- Առաջին վճարման ամսաթիվը `սեպտեմբերի 1, 2015:

Օգտագործելով վերոհիշյալ բանաձեւը, մենք ստանում ենք հետեւյալ վճարման ժամանակացույցը.

Վճարման գրաֆիկը կանխավճարից հետո

Հիշեք, որ վաղաժամկետ մարումը առանց տույժի կարող է կատարվել միայն 1 տարվա վճարումներից հետո: Հետեւաբար մենք համարում ենք 12-րդ եւ 13-րդ ամիսները:

Տոկոսային բանաձեւեր

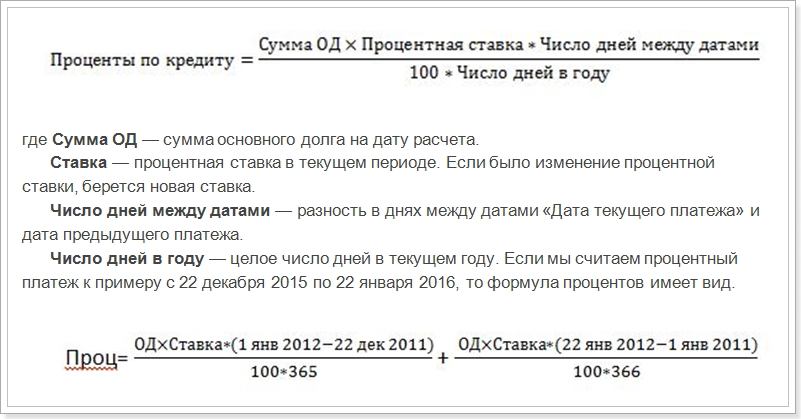

Հաշվի առնելով անուիտետային վարկի վճարման ժամանակացույցի հաշվարկը, հարկ է նշել, որ բացի վերոհիշյալ բանաձեւից, գոյություն ունեն նաեւ մայր գումարի մարման եւ ամսական վճարման տոկոսների հաշվարկման սխեմաներ: Հաշվի առեք հետեւյալ բանաձեւերը.

Անուիտետի վճարում = OD- ի մարում + Հետաքրքրություն,

որտեղ տոկոսն է վարկի տոկոսադրույքը ամսվա համար,

OD- ի մարումը `վարկի մարման մարման չափը:

Ամսական վճարման տոկոսի հաշվարկման բանաձեւ

Այսինքն, հարկավոր է հաշվարկել առանձին `դեկտեմբերին եւ հունվարին, կախված տարվա մեկ օրից: Սակայն մեր օրինակում դա անհրաժեշտ չէ: Մենք պետք է հաշվարկենք սեպտեմբերին տոկոսների վճարումների առաջին վճարումը (31 օրվա տարբերությունը):

Ինչպես կարելի է պատկերել գրաֆիկից, առաջին ամսվա ընթացքում ML- ի գումարը կազմում է 1,000,000 ռուբլի: Փոխարինեք տարեսկզբի դրույքաչափերը, ամսաթվերը եւ ամսվա քանակը եւ ստացեք 10191, 78 ռուբլի հավասար ցուցանիշ, այսինքն, այն գումարը, որը պետք է հաշվի առնվի տոկոսների վճարման համար:

Եվ հիմա եկեք հաշվարկենք վարկի մարմնի վաղաժամկետ մարման գումարը.

22244.45 - 10191.78 = 12052.67 ռուբլի

Ապա մենք հաշվարկում ենք հիփոթեքային վարկի առաջին գումարը վճարելուց հետո հիմնական պարտքի գումարը:

1 000 000 - 12052.67 = 987947,33 ռուբլի

Հետագայում տոկոսները կգանձվեն այդ գումարի չափով: Ապա դուք կարող եք հաշվարկել բոլոր վճարումների ժամանակացույցը: Այս գրաֆիկից մենք տեսնում ենք, որ սեպտեմբերի 1-ից (13-րդ ամիս) մինչեւ 2016 թվականի սեպտեմբերի 1-ի դրությամբ հիմնական պարտքի գումարը կկազմի 831.206.27 ռուբլի:

Վարկի գումարը նվազեցնելու վաղաժամկետ մարում

Հիմա եկեք ենթադրենք, որ 2016 թ. Օգոստոսին փոխհատուցել եք 100.000 ռուբլի ժամանակացույց, որպեսզի նվազեցնեք վարկի գումարը, այսինքն, վարկի ժամկետը մնա նույնը, բայց ամսական վճարում կնվազի: Այնուհետեւ մենք կփորձենք հաշվարկել, թե ինչ է վճարումը տեղի ունենալու վաղաժամկետ մարումից հետո: Դրա համար մենք օգտագործում ենք անուիտետի հաշվարկման բանաձեւը: Բոլոր պարամետրերից միայն փոխվել է հիմնական պարտքի գումարը: Ավանդի վաղաժամկետ մարումից հետո այն հավասար է.

831206.27 - 100000 = 731206.27 ռուբլի

Այս գումարը կլինի վարկի գումարը վաղաժամկետ մարման իրականացումից հետո: Եվ արդեն այս ցուցանիշի հիման վրա հաշվարկվում է վաղաժամկետ մարումից հետո ամսական անուիտետային վճար:

Այնուամենայնիվ, վարկի ժամկետը նույնպես կփոխվի.

Վարկի ժամկետը = 60 - 13 = 47 ամիս

Նոր գումարի փոխարինեք անուիտետի վճարման բանաձեւին եւ ստացեք նոր հիփոթեքային վճար:

Անուիտետ = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Քանի որ (1 + 0.01) ^ 47 = 1.596263443 եւ 1.596-1 = 0.596263443 , վերջնական հաշվարկը նման կլինի հետեւյալը.

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 ռուբլի

Ժամանակացույց եւ գումար ամսական վճարումներ հիփոթեքը կարող է օգտագործվել բանկի հաշվարկի հետ հաշտվելու համար: Այնուամենայնիվ, երբեմն տվյալները չեն կարող նույնը լինել, քանի որ վարկատուը կարող է օգտագործել այլ բանաձեւ, որը կարելի է գտնել հիփոթեքային պայմանագրում: Կան նաեւ նշված պարամետրերը, որոնք պետք է փոխարինվեն բանաձեւով: Հետեւաբար ավելի լավ է օգտագործել առցանց վարկային հաշվիչ բանկի կայքում, որտեղ դուք նախատեսում եք հիփոթեք գնել:

Միեւնույն ժամանակ պետք է հասկանալ, որ ֆինանսական տեսանկյունից վաղաժամկետ մարումը միշտ չէ, որ շահութաբեր չէ: Եվ եթե ցանկանում եք արագորեն մարել ձեր պարտքերը, ապա ձեզ հարկավոր է ավելի շատ վճարել: