Навигация

Реклама

Реклама

Калькулятор расчет штрафов и пени

Опубликовано: 29.08.2018

2018 год

С 26 марта 2018 года ставку рефинансирования снизили с 7,5% до 7,25%.

С 12 февраля 2018 года ставку рефинансирования снизили с 7,75% до 7,5%.

2017 год

С 1 октября 2017 года Пени для Организаций(для ИП и физ.лиц - нет) будут считать по новым правилам. С 1 по 30 день они как и прежде будут 1/300 от ставки рефинансирования, а с 31-го дня 1/150(вырастут в 2 раза)(30 ноября 2016 г. № 401-ФЗ).С 18 декабря 2017 года ставку рефинансирования снизили с 8,25% до 7,75%.

Как рассчитать пени по налогам по новым правилам?

С 30 октября 2017 года ставку рефинансирования снизили с 8,5% до 8,25%.

С 18 сентября 2017 года ставку рефинансирования снизили с 9% до 8,5%.

С 19 июня 2017 года ставку рефинансирования снизили с 9,25% до 9%.

Со 2 мая 2017 года ставку рефинансирования снизили с 9,75% до 9,25%.

Программа расчета пени

C 27 марта 2017 года ставку рефинансирования снизили с 10% до 9,75%.

2016 год

С 2016 года пени вырастут на 33,33%! С 1 января 2016 года ставку рефинансирования(с 14 сентября 2012 г. - 8,25%) отдельно считать не будут и приравнивают к ключевой ставке(сейчас она 11%).

С 14 июня 2016 года ставка рефинансирования равна 10,5%(снизили на 0,5%).

С 19 сентября 2016 года ставка рефинансирования равна 10%(снизили на 0,5%).

Калькулятор

Калькулятор расчет штрафов и пени полностью бесплатный. Регистрация и отправка СМС не нужна. Результат сразу.

Результат расчёта

Пеня за неоплаченный налог(взнос) составит: 53.83 рублей

Порядок расчета: (сумма налога: 23153.33 * дней неоплаты: 9 * ставка рефинансирования(в среднем): 7.75 / 300 / 100 = 53.83 )Для организаций

Для организаций(не ИП и не физ.лиц - для них выше был) расчет будет иным(новые правила с 1 октября 2017 года - ФЗ от 30 ноября 2016 г. № 401-ФЗ).

Пеня за неоплаченный налог(взнос) составит: 179.44 рублей

Первые 30 дней:

(сумма налога: 23153.33 * дней неоплаты: 30 * ставка рефинансирования(в среднем): 7.75 / 300 / 100 = 179.44 )

Последующие 30 дней:

(сумма налога: 23153.33 * дней неоплаты: -21 * ставка рефинансирования(в среднем): 0 / 150 / 100 = 0 )

Итоговая сумма:

Итого: 179.44 + 0 = 179.44

Как платить?

Если вы сдали отчетность и заметили что занизили налог то нужно самостоятельно исчислить и заплатить пени чтобы избежать штрафа. В остальных случаях, пени должна выставить сама налоговая или фонд. Контролирующие органы вправе что-то взыскать в виде штрафов и пеней, но не обязаны. Часто за маленькие нарушения(особенно впервые) не штрафуют.Если при перечисления налога или взноса вы ошиблись в КБК или другом реквизите который не помешал "упасть" деньгам на счет ИФНС, то недоимки не возникает. Пени начислять не вправе. Нужно только уточнить платёж.

Для уплаты штрафа или пени достаточно платить по обычной платёжке, как и налог, но при этом заменить 1 или 2 цифры в КБК. Например, УСН налог - 182 1 05 01011 01 1000 110 (исходный).

КБК для перечисления пени(меняем 6 и 7 цифру справа в КБК) по налогу 182 1 05 01011 01 2100 110 – для уплаты пеней, 182 1 05 01011 01 2200 110 – для процентов.

КБК для перечисления штрафа(меняем 7 цифру справа в КБК) по налогу - 182 1 05 01011 01 3000 110

Ответственность

Неуплата

Уголовная

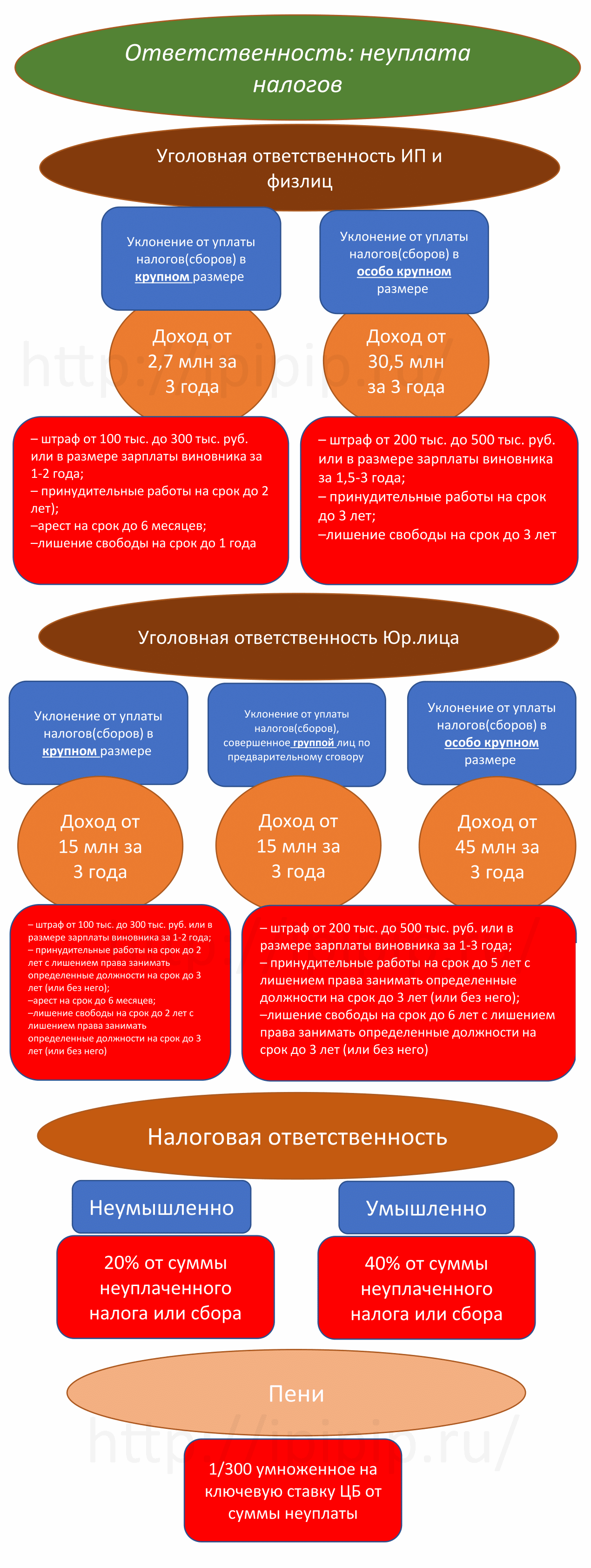

Такая ответственность наступает при накоплении определённой суммы неуплаты.ИП

|

Уклонение от уплаты налогов(сборов) в крупном размере ( Ст. 198 п.1 УК ) |

– от 0,9 млн руб. за три года, и при этом сумма недоимки превышает 10 процентов от налога к уплате; – от 2,7 млн руб. |

– штраф от 100 тыс. до 300 тыс. руб. или в размере зарплаты виновника за 1-2 года; – принудительные работы на срок до 2 лет); –арест на срок до 6 месяцев; –лишение свободы на срок до 1 года Если ИП полностью уплатит суммы недоимки(налогов) и пеней, а также суммы штрафа, то он освобождается от уголовного преследования(но только если это его первое подобное обвинение) ( Ст. 198 п.3. УК ) |

|

Уклонение от уплаты налогов(сборов) в особо крупном размере ( Ст. 198 п.2. (б) УК ) |

– от 4,5 млн руб. за три года, и при этом сумма недоимки превышает 20 процентов от налога к уплате; – от 30,5 млн руб. |

– штраф от 200 тыс. до 500 тыс. руб. или в размере зарплаты виновника за 1,5-3 года; – принудительные работы на срок до 3 лет; –лишение свободы на срок до 3 лет |

Юр.лица

|

Уклонение от уплаты налогов(сборов) в крупном размере ( Ст. 199.1 УК ) |

– от 5 млн руб. за три года, и при этом сумма недоимки превышает 25 процентов от налога к уплате; – от 15 млн руб. |

– штраф от 100 тыс. до 300 тыс. руб. или в размере зарплаты виновника за 1-2 года; – принудительные работы на срок до 2 лет с лишением права занимать определенные должности на срок до 3 лет (или без него); –арест на срок до 6 месяцев; –лишение свободы на срок до 2 лет с лишением права занимать определенные должности на срок до 3 лет (или без него) Если директор полностью уплатит суммы недоимки(налогов) и пеней, а также суммы штрафа, то он освобождается от уголовного преследования(но только если это его первое подобное обвинение) ( Ст. 199 п.2. УК ) |

|

Уклонение от уплаты налогов(сборов), совершенное группой лиц по предварительному сговору ( Ст. 199.2 (a) УК ) |

– от 5 млн руб. за три года, и при этом сумма недоимки превышает 25 процентов от налога к уплате; – от 15 млн руб. |

– штраф от 200 тыс. до 500 тыс. руб. или в размере зарплаты виновника за 1-3 года; – принудительные работы на срок до 5 лет с лишением права занимать определенные должности на срок до 3 лет (или без него); –лишение свободы на срок до 6 лет с лишением права занимать определенные должности на срок до 3 лет (или без него) |

|

Уклонение от уплаты налогов(сборов) в особо крупном размере ( Ст. 199.2 (б) УК ) |

– от 15 млн руб. за три года, и при этом сумма недоимки превышает 50 процентов от налога к уплате; – от 45 млн руб. |

Налоговая

Статья 122 НК РФ - Неуплата или неполная уплата сумм налога (сбора)

1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

Пени

Штрафы бывают за декларацию и другие нарушения. За просроченные платежи(если отчетность сдана) - только пени(исключение: когда был специально скрыт налог).При неуплате налогов или платежей в ПФР в срок предусмотрена пеня в размере 1/300, умноженная на ставку рефинансирования в день.

НДФЛ

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога(НДФЛ за работника или при аренде у физ.лица и пр.), подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению( ст. 123 НК ).

Не подача отчетности

ЕРСВ

Штраф за отчетность Единый расчет по страховым взносам(ЕРСВ) "1) если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей." 2) если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается.

Сумму штрафа за несвоевременную сдачу ЕРСВ нужно рассчитывать и распределить отдельно по каждому виду обязательного страхования в соответствии с тарифом (письмо ФНС России от 5 мая 2017 г. № ПА-4-11/8641). Например штраф 1000 руб а страховые взносы 30%(1000 р.) - 22 процента относим на обязательное пенсионное страхование(733,33 руб), 5,1 процента - на обязательное медицинское страхование(170 руб) и 2,9% - на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством(96,67 руб).

4-ФСС

Штраф за отчетность в ФСС 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Декларации в налоговую

Штраф за несвоевременно сданную Декларации в налоговую : "1) если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей." 2) если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается.

Штраф за не предоставленную в срок декларацию рассчитывается из суммы неоплаченного в срок налога. Минфин считает, что если налог оплачен, то штраф за просроченную отчетность не взимается, однако, налоговые и ФАС считают, что тогда должен взиматься минимальный штраф - 1000 рублей.( ст. 119 НК )

Также на должностных лиц: Штраф за несвоевременно сданную Декларацию в налоговую : "Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета - влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей."( статья 15.5 КОАП ). Отметим, что ИП также несут административную ответственность как должностные лица.

Через 10 дней просрочки налоговая вправе заблокировать расчетный счет ( п. 3 ст. 76 НК РФ ).Другие

Штраф за Среднесписочную в налоговую не в срок: 200 рублей(она относится к статистическим данным).

Штраф за 2-НДФЛ не в срок - 200 рублей за каждую справку (НК статья 126 п.1). С 2016 года вводят новый штраф 500 рублей за каждый документ для налоговых агентов, предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточнёнка) до решения о штрафе, то данный штраф ИФНС применять не вправе. Штраф за непредставление(опоздание) с формой 6-НДФЛ - 1000 рублей за каждый месяц. Через 10 дней после просрочки ИФНС вправе заблокировать расчетный счет приостановив по нему операции. С 2016 года вводят новый штраф 500 рублей за каждый документ( 2-НДФЛ и 6-НДФЛ ) для налоговых агентов, предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе, то данный штраф ИФНС применять не вправе.

Срок давности

Согласно статье 113 НК РФ срок давности по штрафам перед налоговой составляет три года со дня его нарушения, либо со дня окончания налогового периода. Также налоговая не может требовать для проверки отчетность сроком более трех лет со дня окончания налогового периода. Т.е. в 2017 году это года - 2017, 2016, 2015, 2014.

Налоговый кодекс не распространяется на ПФР и ФСС и для этих фондов(их взносов) сроков исковой давности не существует. По таким взносам требование об уплате предъявляется "не позднее трех месяцев со дня выявления недоимки"( ст. 70 НК РФ ). Могут попросить долг за любой период.Организацию ждет штраф, если она в течение 5 дней не подаст разъяснения или уточненку если:

нашли расхождения между отчетностью и другими данными, которые есть у ИФНС либо другие ошибки, противоречивые данные в отчетности; организация уменьшила налог(сбор) в уточненке; просят обосновать убыток в декларации ( п. 3 ст. 88 НК РФ ). Штраф 5 000 за первое нарушение и 20 000 за последующие в течение календарного года( п. 1 и п. 2 ст. 129.1 НК РФ ).Сроки уплаты

Сроки уплаты налогов и страховых сборов, подачи налоговых деклараций и отчетов.

НалоговаяПлатежи налога УСН(раз в квартал): I кв. - до 25 апреляII кв. - до 25 июляIII кв. - до 25 октябряIV кв. - до 30 апреля(для ИП) до 31 марта(для организаций) Платежи налога ЕНВД(раз в квартал): I кв. - до 25 апреляII кв. - до 25 июляIII кв. - до 25 октябряIV кв. - до 25 января Платежи НДФЛ (13%)(раз в год): до 30 апреля Платежи Налог на прибыль (раз в квартал): I кв. - до 28 апреляII кв. - до 28 июляIII кв. - до 28 октябряIV кв. - до 28 января Платежи НДС (раз в квартал): I кв. - до 20 апреляII кв. - до 20 июляIII кв. - до 20 октябряIV кв. - до 20 января С 2015 года декларация НДС подается до 25 числа . Но срок оплаты всё равно до 20 числа. НДФЛ 13% за сотрудников (до 15 числа следующего месяца) |

ПФРФиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в 2016 году - 23 153,33 р. (для дохода до 300 т.р. в год. и + 1% от дохода с суммы свыше 300 т.р.), в 2017 году - 27 990 р. (для дохода до 300 т.р. в год. и + 1% от дохода с суммы свыше 300 т.р.) См. Калькулятор Платежа ИП Взносы в Пенсионный Фонд на ОПС(платятся ежемесячно не позднее 15-го числа следующего календарного месяца) За наемных работников: 26% (или 18% для льготных видов деятельности (производство, строительство, образование, IT)) на ОСНО, УСН, ЕНВД (20% (или 12% для льготных) на страховую 6% на накопительную части; если 1966г и старше, если старше - всё на страховую), ФФОМС 3,1% на ОСНО, УСН, ЕНВД, ТФОМС 2,0% на ОСНО, УСН, ЕНВД. Пеню в пенсионный также необходимо разбивать на пеню на страховую и накопительную часть, ФФОМС, ТФОМС Смотрите: Калькулятор зарплаты и взносов ПФР(бесплатно) При этом можно попробовать снизить штраф и подать в суд. Например, компания снизила штраф в 2 раза, ссылаясь на то, что просрочка отчета была с небольшим количеством дней (см. постановление Арбитражного суда Московского округа от 1 апреля 2016 г. № А41-30902/2015). Сам ПФР штрафы снижать не может, только через суд. |

ФССПлатёж в ФСС: I кв. - до 15 апреля II кв. - до 15 июля III кв. - до 15 октября IV кв. - до 15 января Заполненный образец 4-ФСС 2015 года .Смотрите: Калькулятор зарплаты и взносов ФСС(бесплатно) |

Сроки отчетов

Декларации в налоговуюУ ИП с 2014 года фактически к штрафу за просрочку прибавляется еще одна огромная сумма. Дело в том, что в ПФР предпринимателю нужно платить дополнительный процент от доходов. Так вот, если не предоставить декларацию в срок, то ПФР этот процент посчитает по максимуму 8 x 5554 x 26% x 12 = 138 627,84 руб. Декларация УСН (раз в год) сдать в налоговую: до 30 апреля(для ИП) до 31 марта(для организаций) Воспользуйтесь: калькулятором декларации УСН Среднесписочная (сдается, раз в год, в налоговую до 20 января) Сведения о среднесписочной численности работников.xlsДекларация ЕНВД(раз в квартал): сдать в налоговую: I кв. - до 20 апреляII кв. - до 20 июляIII кв. - до 20 октябряIV кв. - до 20 января Воспользуйтесь: калькулятором декларации ЕНВД Декларация 3-НДФЛ (13% за ИП)(раз в год): до 30 апреля Декларация Налог на прибыль (раз в квартал): сдать в налоговую: I кв. - до 20 апреляII кв. - до 20 июляIII кв. - до 20 октябряIV кв. - до 20 января Максимальный штраф за просроченный квартальный отчет по налогу на прибыль 200 рублей(ст. 126 НК и Письмо ФНС от 30.09.2013 N СА-4-7/17536). Декларация НДС (раз в квартал): сдать в налоговую: I кв. - до 25 апреляII кв. - до 25 июляIII кв. - до 25 октябряIV кв. - до 25 января С 2015 года декларация НДС подается до 25 числа . Но срок оплаты всё равно до 20 числа. |

ЕРСВОтчеты в ИФНС (ежеквартально не позднее: I кв. - 2 мая 2017 года; II кв. - 31 июля 2017 года; III кв. - 30 октября 2017 года; IV кв. - 30 января 2018 года. ) Единый социальный страховой сбор(ЕССС) (кроме взносов ФСС на травматизм) |

4-ФССОтчет в ФСС (I кв. - до 15 апреля / II кв. - до 15 июля / III кв. - до 15 октября / IV кв. - до 15 января - до 2015 года. С 2015 года сроки сдачи другие! Для тех, кто подаёт в бумажном виде: I кв. - до 20 апреля / II кв. - до 20 июля / III кв. - до 20 октября / IV кв. - до 20 января. Для тех, кто подает в электронном виде: I кв. - до 25 апреля / II кв. - до 25 июля / III кв. - до 25 октября / IV кв. - до 25 января) Заполненный образец 4-ФСС 2015 года . Расчет по форме 4-ФСС. Смотрите: Калькулятор зарплаты и взносов ФСС(бесплатно) |

Налоговый календарь

Налоговый календарь на 2017-2018

|

|

красным - праздничные и выходные, зелёным - сокращенные дни, черным - дни отчетов и платежей.

Через Интернет

На сайте налоговой инспекции: