- Hol kaphatunk kölcsönt lakáscélokra 2015-ben

- Jelzálogjellemzők a lakásépítéshez

- Ki kaphat kedvezményes kölcsönt a lakásépítéshez

- Hogyan kaphatunk hitelt egy ház építéséhez. oktatás

A mezőgazdasági termelők számára évi 5% -os kedvezményes hitelek valószínűleg az idei leginkább várt hírek. Kevés ember hitte, hogy az ígéretek ellenére még mindig megtörténik. Lehetséges-e kihasználni ezt az új lehetőséget?

Hogyan juthat el kedvezményes kölcsön a mezőgazdaság fejlődéséről?

Először is, csak a mezőgazdasági termelők jogosultak azt kiadni. Kell lennie jogi személy vagy egyéni vállalkozó.

A bank szeretné látni az Ön adatait üzleti tevékenység legalább 12 hónap.

Kötelező tétel - bankszámla megnyitása abban a bankban, ahová hitelt fog kapni. Javasoljuk, hogy forduljon először oda, ahol már karbantartott. A program ma csatlakozott a "Mezőgazdasági Bank", PJSC "Sberbank Oroszország", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" és a "Gazprombank". A közeljövőben megállapodások jönnek létre a fennmaradó 4-vel hitelintézetek : JSC "UniCredit Bank", PJSC "Bank" Financial Corporation Discovery, OJSC AKB Rosbank és a JSC Raiffeisenbank.

A hitel célja a növény- és állattenyésztés alszektorainak fejlesztése, beleértve a mezőgazdasági berendezések beszerzését is.

15% -os előlegre lesz szükség. A program keretében a berendezések megvásárlásához szükséges hitelidő 5 év.

A kedvezményes kölcsönök behozatala és behozatala céljából is kibocsátható háztartási berendezések . Az üzletet 3-4 héten belül befejezik. A zálogjogot megvásárolták. Néha a bankok garanciát igényelnek.

A program szerint lehetséges korai visszafizetés . A kölcsönöket egyéni menetrend szerint lehet visszafizetni, például a szezonális tevékenységek függvényében.

Az egyes bankok hitelének beszerzésére szolgáló dokumentumok listája saját, követelményei és feltételei is eltérőek. A Rosselkhozbank például egy évre halasztja a fő adósság visszafizetését, az ún. türelmi idő amelynek során a hitelfelvevő csak kamatot fizet.

Vegyük példaként a traktorok vásárlásának kifizetéseit:

"Belarus-2022.3" termelés CHLMZ 3 960 000 rubelt.

Előleg 15% = 594 000 rubel.

5 évig ugyanazon kifizetésekben havi fizetés 63,520,57 rubelt fog elérni, és az 5 éven belüli túlfizetés 445,234,2 rubel lesz.

Mik a kockázatok?

A kedvezményes kölcsön nyújtásához a bank támogatást kap. Például először készen áll arra, hogy évente 15% -ot adjon ki. Ezek közül 10-et az állam támogat, ennek köszönhetően a mezőgazdasági termelő 5% -os hitelt kap. Természetesen a támogatások összege korlátozott. Az egész Oroszországra vonatkozó program korlátja 21,8 milliárd rubel. Ezért egyes bankok már azt mondják, hogy elfogadják a kérelmeket, de nem tudják garantálni 5% -os hitelt. Előfordulhat, hogy csak a legtöbbet fogadják el az alkalmazásokat nagy projektek . Például a Szaratov régió A bankok javaslatokat tesznek 10-15 millió rubel összegű ajánlatok megadására egy valószínűbb, 5% -os hitelre. Ebben az esetben csak nagy agroholdingok vannak esélyekkel.

Ezen kívül minden szerződésben van egy záradék, hogy ha a Földművelésügyi Minisztérium megtagadja a program keretében nyújtott támogatás kifizetését a banknak, akkor azt a hitelfelvevőnek kell fizetnie, azaz az árfolyam kereskedelmi jellegűvé válik.

Tehát még nem világos, hogy a program hogyan fog működni a gyakorlatban. Februárban várjuk a hitelek első kibocsátását.

Ha nem kaptunk kedvezményes kölcsönt

Ha egy ilyen hitel még mindig nem sikerül, más lehetőségek is vannak. Például egy másik program kedvezményes hitelezés és lízing a fehérorosz felszerelés részleges támogatással történő megvásárlásához kamatláb a refinanszírozási kamat 100% -áig terjedő összegben a hitelek kamatlába évi 5-6% lesz, figyelembe véve a támogatást.

A Belagro ügyfeleinek mintegy 20% -a vásárol berendezéseket pénzügyi programokat : hitel, lízing, támogatás stb.

Az 1528-as RF rendelet szerint az évi 5% -os hitel összevonható például az 1432-es program vagy a lízingbe vásárolt berendezéssel. Ha bármilyen kérdése van, kérdezze meg őket a Belagro honlapján. Kiszámítjuk a kifizetéseket, vagy a leghasznosabb kombinált finanszírozási lehetőséget kínáljuk a mezőgazdasági gépek megvásárlásához.

Én is szívesen válaszolok az Ön kérdéseire az oldalamon.

A hitelek szorosan beléptek az életünkbe, és sokkal könnyebben elérhetővé tették. És ha bölcsen használja a kölcsönt, anélkül, hogy több adósságot szedne, mint amennyit visszafizethet, nincs semmi baj a hitelezésben. Sőt, vannak speciális, lágy kölcsönök is, amelyek segítenek Önnek álmaink teljesítésében hatalmas túlfizetés nélkül. Hogyan lehet megkapni a kedvezményes kölcsönt?

A kedvezményes jóváírás programjának használatához részletesen meg kell vizsgálni a bankok hitelezési programjait, és meg kell találnunk egy olyan ajánlatot, melynek feltételei megfelelnek. A kedvezményes hitel azt jelenti, hogy csökkentett kamatlábat kell alkalmazni a hitelfelvevőnek, a részletfizetés lehetőségét (például gyermek születésekor egy családban), a növekedést maximális időtartam hitelezés (ez segít csökkenteni a havi terheket). Minden banknak van sajátja hiteltermékek Ajánlott a hitelfelvevők külön közönségének.

Az előnyök kihasználhatják a következőket:

- fiatal családok;

- hallgatók számára;

- fiatal tanárok;

- katonai és más polgári kategóriákba.

Nézze meg a banki ajánlatokat a hivatalos oldalakon, vagy személyesen látogassa meg az irodákat. Miután megtanulta a meglévő ajánlatokat, válassza ki, hogy mi a legjobban megfelel (ahol többet takaríthat meg), csak győződjön meg róla, hogy tartsa szem előtt további kifizetések és jutalékok. Ezután tisztázni kell, hogy melyik dokumentumcsomagot kell megadnia az alkalmazás időpontjában. Ne feledje, hogy az eredménykimutatás csökkentheti a kamatlábát. Ha a fizetésed nem elegendő a kölcsön visszafizetéséhez, akkor társ-hitelfelvevőként vonzhatsz rokonokat (házastársat, szülőket) (ez például a Sberbank számára biztosít jelzáloghitelzést).

Miután összegyűjtöttük az összes dokumentumot, kérjenek hitelt, jelezve a megbízható információkat. Készüljön fel arra, hogy az Ön adatainak ellenőrzése (hívja a munkáltatót, a családtagokat). Amikor a kérelem átadja a felülvizsgálat minden szakaszát, akkor válaszol. Ezt követően ismét meg kell látogatnia a bankot, hogy megállapodást írjon alá, és pénzt kapjon.

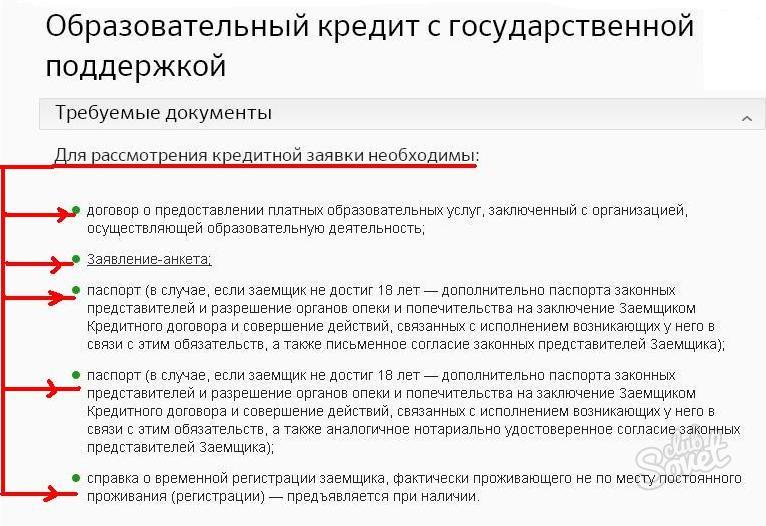

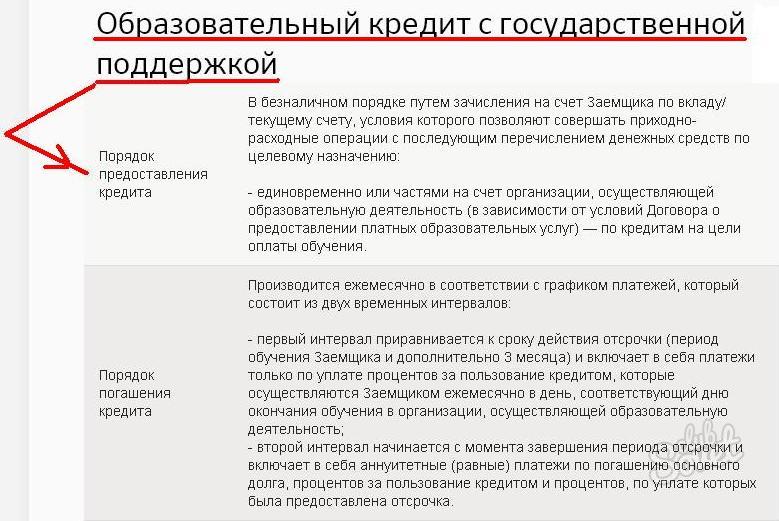

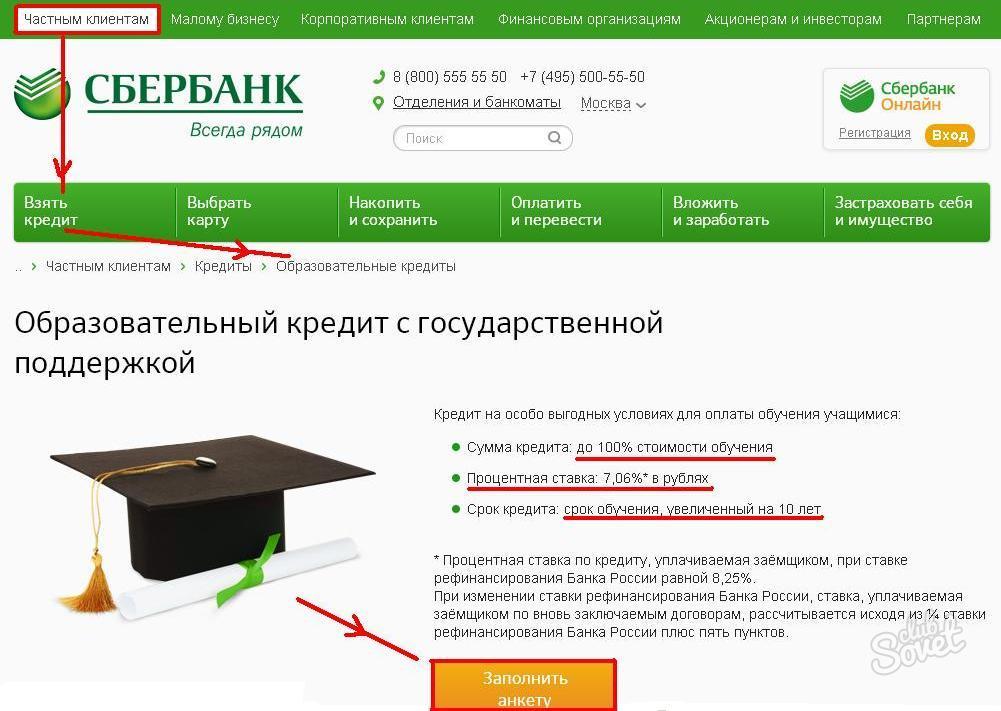

A diákok számíthatnak a Sberbank által a közép- és felsőfokú szakképzésre fizetett hitelre a tandíj 100% -ában. Ebben az esetben a kölcsönidőszak túllépheti a tanulmány időtartamát 10 évig. A hitelfelvevőtől való megkötés és biztosítás nem szükséges, ¾ refinanszírozási kamatokat az állam támogat (a kamatláb 7,06%).

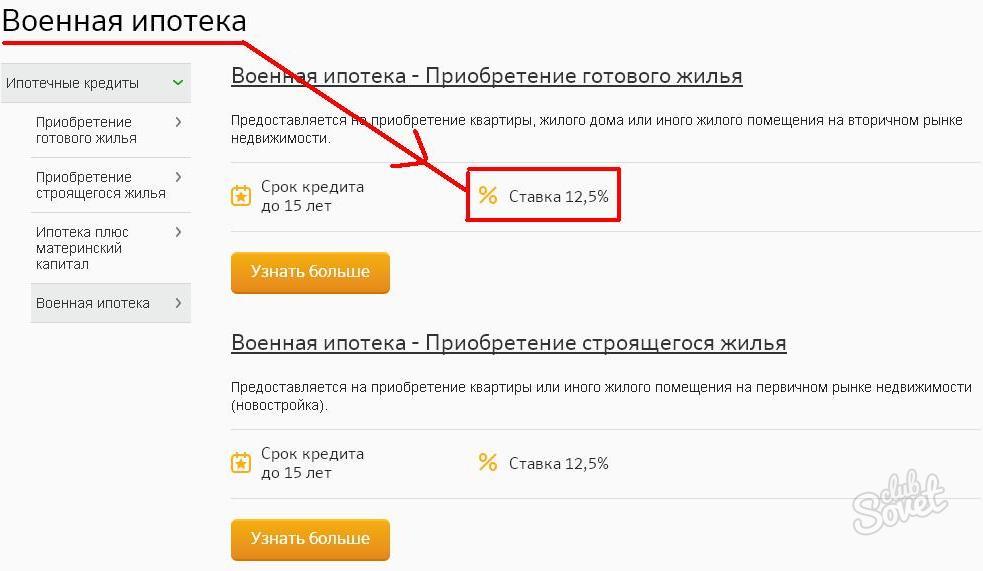

Sberbankban a fiatal családok használhatják anyai tőke első részletként. És a katonának csökkentett kamatot kínálnak a lakáshitelre.

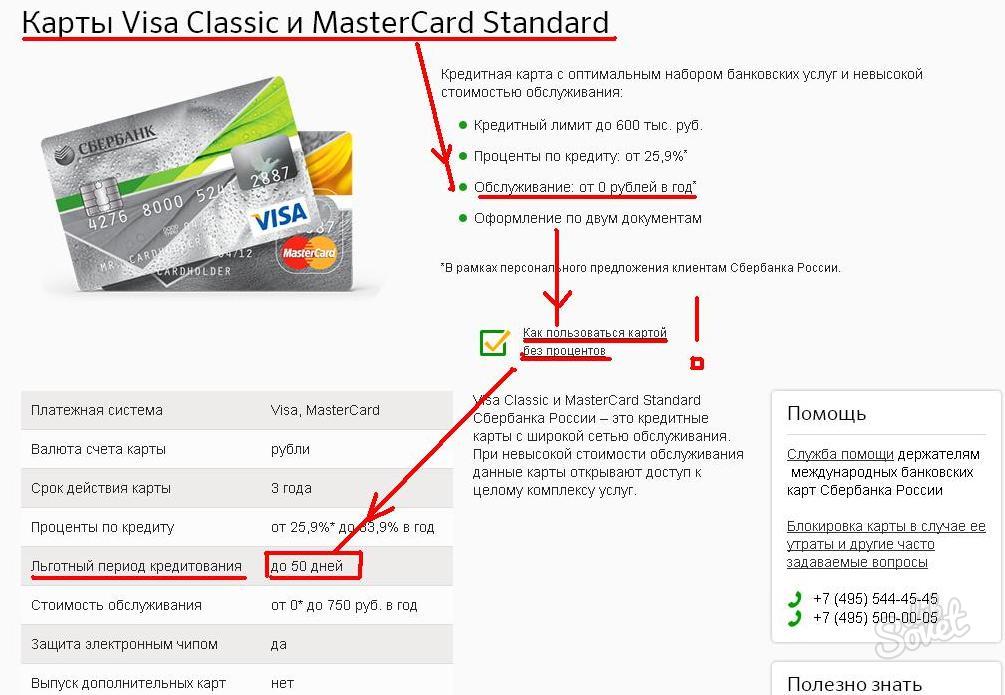

A kedvezményes hitelek egyik típusa hívható hitelkártya amelyre az időszakot beállították kamatmentes használatáról . Ha az ügyfél mindent visszaad visszavont összeg például 55 nap (minden bank saját feltételeit) - nem fizet kamatot. Tehát a kártyát bölcsen használhatja rendszeres hozzáférés hogy kölcsönzött pénzeszközök teljesen ingyenes. Egy ilyen kártya kiadásához bankfiókot kell látogatnia, be kell nyújtania egy kérelmet, és válaszolnia kell az intézmény alkalmazottjának minden kérdésére. Felkérik, hogy adjon meg egy minimális dokumentumkészletet (általában útlevél, TIN, bevételi igazolás). Méretenként hitelkeret befolyásolja az ügyfél fizetését, családi és társadalmi státuszát, hitel történetét.

A tulajdonosok számíthatnak a kamatlábak enyhe csökkenésére is. bérszámfejtő kártyák bankok, köztisztviselők, állandó ügyfelek egyetlen bank.

Hitel a lakásépítéshez szinte minden bankban beszerezhető. A javaslatok csak a kamatlábakban, az első részletben, a biztosíték jelenlétében vagy hiányában, valamint a bank által kibocsátott összegben változnak. Mielőtt ilyen kölcsönt vennél, meg kell ismernie az összes feltétel részleteit, és el kell döntenie, hogy mi lesz jövedelmezőbb - egy kölcsön a kész ház építéséhez vagy megvásárlásához. Ha az Ön előnyben részesített lehetőség - másodszor, megtudja, hogyan kell mindent rendezni.

Hol kaphatunk kölcsönt lakáscélokra 2015-ben

A jelzáloghitelezésre felajánlandó hitelintézetek kiválasztása arányos az e szolgáltatás iránt érdeklődő ügyfelek számával. Végtére is, hogy építsenek lakhatás sokkal olcsóbb, mint vásárolni kész. Ezen túlmenően, az építés befejezése után az épület áremelkedhet. Ez a kölcsön a célkategóriába tartozik, és egy célt - a ház építését - költeni.

Az orosz pénzügyi intézmények több tucat ajánlat közül választhatnak. Íme néhány lehetőség, amelyet a bankok 2015-ben készítettek lakáscélú hitelekre

- A Moszkvai Bank az építési szakaszok arányában részlegesen nyújt pénzt. A betét maga is zálog. A hitelösszeg nem több, mint 30 millió rubel. A kezes hiányában - akár 100% -ig piaci áron földet.

- A Delta Credit legfeljebb 25 évre szóló kölcsönöket kínál 600 ezer rubel összeggel. Más országok állampolgárai hitelt kaphatnak.

- Oroszország Sberbankja 300 ezer rubelt ad. Feltéve, hogy az összeg nem haladja meg az építés alatt álló vagy a ház árának 85% -át jelzáloggal terhelt ingatlan . A kölcsön 30 évre visszafizethető.

Jelzálogjellemzők a lakásépítéshez

A statisztikák szerint, hogy vásároljon egy kész ház lesz olcsóbb, mint a fizetési hitel építési. Igen, és a bankok egy ilyen kölcsön kiadása veszteséges. Ha az objektum nem kerül üzembe, a bank elveszíti az előnyöket, és a hitelfelvevő nem fizet kárt. Más szóval, a bankok semmilyen biztosítékot nem kapnak, amikor adnak hosszú távú hitel csak az épület számára.

Természetesen a pénzintézet növeli a lakáshitelek százalékos arányát a fedezet hiányának kompenzálására. Az ár 2-3% -kal magasabb, mint a vásárlási kamat kész ház . Figyelembe kell venni azt a tényt is, hogy az ilyen típusú jelzáloghiteleket csak a kölcsön kedvezményezettjének tulajdonában lévő vagyontárgy vagy óvadék nyújtja.

Ki kaphat kedvezményes kölcsönt a lakásépítéshez

Oroszország jogszabályai szerint néhány polgárnak joga van különleges feltételek mellett a lakásépítéshez nyújtott hitelhez. Ezek a kategóriák a következők:

- Katonai személyzet;

- Nagy és alacsony jövedelmű családok;

- Családok fogyatékos gyermekekkel;

- A csernobili baleset áldozatai és felszámolói;

- Elnyert elnöki alapítvány;

- Háborús veteránok;

- Kormányzati alkalmazottak;

- Két vagy több gyermeket nevelő fiatal családok;

- Vészhelyzetben és nem megfelelő körülmények között él.

Mindezen kategóriák esetében a preferenciális lakóterületre külön szabvány áll rendelkezésre. De van egy árnyalat: ha az épület túllépi beállított határérték (ez az ügylet megkötésekor meg van határozva), a juttatások nem érvényesek a fennmaradó négyzetméter . Szüksége lesz továbbá a különleges státuszt igazoló papírok gyűjtésére is. Ezután az arány nem lesz nagyobb, mint 10%.

Hogyan kaphatunk hitelt egy ház építéséhez. oktatás

- Az építéshez nyújtott kölcsön nem könnyű folyamat, de ez meglehetősen megvalósítható. A legjövedelmezőbb az a program, amelyben a fejlesztő és a bank partnerként működik. Ez azt jelenti, hogy pénzügyi intézmény befektet egy ház építésébe és jóváhagyja az építést. Ennek megfelelően egy ilyen jelzáloggal a hitelfelvevőnek bemutatva kevesebb követelmény . És a kamatláb is kisebb, mint a szokásos hitelezési rendszerben.

- Még egy fontos pillanat : a hitelfelvevő köteles építési dokumentációt nyújtani: engedélyt, projektet, becslést, tervezést ... Így a bank biztos lesz abban, hogy a ház épül, és biztosíték lesz a kölcsön számára. A letét lehet egy telek, lakás, ház, lakóingatlan. Nem szabad elfelejteni, hogy a ház mellett a hozzá kapcsolódó telek (vagy annak egy része) szintén átkerül a zálogjognak. Beállíthat egy házat építés alatt. De a bankok rendelkeznek az ilyen tulajdonságokkal kapcsolatos saját követelményekkel. Végül, ha szükséges, végre kell hajtani.

- A helyszínre előterjesztett követelmények közül - a tulajdonosnak kell lennie; legyen egy folyékony helyen; van bejárata és kommunikációja. A jelzáloggal kezelt vagyontól és a hitel nagyságától függ. Végül is nem haladhatja meg a költség bizonyos százalékát. Minden más árnyalat minden bankban eltérő. Például az első részlet a hitelösszeg 10-50% -a lehet.

A lakásépítéshez nyújtott hitelhez ki kell töltenie egy jelentkezési lapot és be kell nyújtania a dokumentumokat:

- a hitelfelvevő és a kezes útlevele;

- 6 hónapos fizetésre vonatkozó dokumentumok + segítség 2-NDFL formában;

- papír az ingatlanon;

- építési engedély;

- becsült és projektdokumentáció.

Értékelni kell a biztosítékként tevékenykedő ingatlant. Ezt leggyakrabban a bankkal együttműködő cégek végzik. Az objektum is biztosított előre nem látható körülmények között . És a kifizetés megerősítéséhez előleg Szükségünk van egy szerződésre a vállalkozóval, az előlegfizetéssel és az anyagvásárlással kapcsolatos ellenőrzésekkel és számlákkal.

Lehetséges-e kihasználni ezt az új lehetőséget?Mik a kockázatok?

Hogyan lehet megkapni a kedvezményes kölcsönt?