- Որտեղ 2015 թվականին բնակարանային վարկ ստանալու համար

- Հիփոթեքային առանձնահատկություններ տան շինարարության համար

- Ով կարող է ստանալ փքուն վարկ `բնակարանաշինության համար

- Ինչպես տուն ստանալու համար վարկ ստանալու համար: Ուղեցույց

Ֆերմերների համար 5% տարեկան տոկոսադրույքով վարկերը, հավանաբար, այս տարի ակնկալվում են առավել ակնկալվող նորություններ: Քիչ մարդիկ հավատում էին, որ չնայած խոստումներին, դա դեռ տեղի կունենա: Հնարավոր է արդյոք օգտվել այս նոր հնարավորությունից:

Ինչպես ստանալ արտոնյալ վարկ գյուղատնտեսության զարգացման վերաբերյալ:

Նախ `միայն գյուղատնտեսական արտադրողները իրավունք ունեն թողարկել այն: Պետք է լինի իրավաբանական անձ կամ անհատ ձեռնարկատեր:

Բանկը կցանկանա տեսնել ձեր մասին տեղեկություններ բիզնես գործունեություն ոչ պակաս, քան 12 ամիս:

Պարտադիր կետ `բանկում բանկի հաշիվ բացելը, որտեղ դուք կստանաք վարկ: Խորհուրդ ենք տալիս շփվել առաջին հերթին, որտեղ արդեն սպասարկվում եք: Այսօրվա ծրագիրը միացել է «Ռոսսելխոզբանկ» ՓԲԸ-ի, «Ռուսական Սբերբանկ» ՓԲԸ-ի, «Ալֆա-Բանկ» ԲԲԸ-ի, Պրոմսվյազբանկ ՓԲԸ-ի, «ՎՏԲ Բանկ» ՓԲԸ-ի եւ «Գազպրոմբանկի» ՓԲԸ-ի: Մոտ ապագայում, մնացած 4-ով կնքվում են պայմանագրեր վարկային կազմակերպություններ «ՅունիԿիտրեյթ բանկ» ՓԲԸ, «Բանկ» ՓԲԸ Ֆինանսական կորպորացիան Discovery, OAO Rosbank բանկը եւ Raiffeisenbank- ը:

Վարկի նպատակներն են մշակաբույսերի եւ անասունների արտադրության ենթակառուցվածքների զարգացումը, ներառյալ գյուղատնտեսական տեխնիկայի ձեռքբերումը:

Անհրաժեշտ կլինի 15 տոկոսով առաջարկել: Այս ծրագրի շրջանակներում սարքավորումների ձեռքբերման վարկի ժամկետը 5 տարի է:

Արտոնյալ վարկերը կարող են տրամադրվել ներմուծման համար կենցաղային տեխնիկա . Գործարքը խոստացել է ավարտել 3-4 շաբաթվա ընթացքում: Գրավը ձեռք է բերվել սարքավորումներ: Երբեմն բանկերը պահանջում են երաշխիք:

Ըստ ծրագրի `հնարավոր է վաղաժամկետ մարում . Դուք կարող եք վարկեր վերցնել առանձին գրաֆիկներով, կախված, օրինակ, սեզոնային գործունեության վրա:

Յուրաքանչյուր բանկից վարկ ստանալու համար փաստաթղթերի ցանկն ունի իր սեփական պահանջները եւ պայմանները: Օրինակ, «Ռոսսելխոզբանկը» մեկ տարով հիմնական պարտքի մարման հետաձգում ունի, այսպես կոչված, արտոնյալ ժամանակաշրջան որի ընթացքում վարկառուն վճարում է միայն տոկոսներ:

Եկեք օրինակ վերցնենք տրակտոր գնելիս վճարումները.

«Բելառուս -2022.3» արտադրության CHLMZ- ը `3 960 000 ռուբլի:

Կանխավճար 15% = 594 000 ռուբլի:

5 տարի նույն վճարումներից ամսական վճարում կկազմի 63.520.57 ռուբլի, իսկ գերավճարը `5 տարի, կկազմի 445.234.2 ռուբլի:

Որոնք են ռիսկերը:

Ապահով վարկ ստանալու համար բանկը ստանում է սուբսիդիաներ: Օրինակ, նախապես պատրաստ է տրամադրել վարկեր տարեկան 15% -ով: Նրանցից 10-ը սուբսիդավորվում են պետության կողմից, դրա շնորհիվ գյուղատնտեսական արտադրողները ի վերջո ստանում են վարկ 5% -ով: Բնականաբար, սուբսիդիաների գումարը սահմանափակ է: Ռուսաստանի ողջ ծրագրի համար սահմանը կազմում է 21,8 միլիարդ ռուբլի: Հետեւաբար, հիմա որոշ բանկեր արդեն ասում են, որ դիմում են ընդունում, բայց չի կարող երաշխավորել վարկի տրամադրումը 5% -ով: Հնարավոր է նաեւ, որ նրանք հաստատում են դիմումները միայն առավելագույնը խոշոր ծրագրեր . Օրինակ, ներս Սարատովի շրջան բանկերը խորհուրդ են տալիս 10-15 մլն ռուբլի գումարի դիմաց վճարել 5% ավելի հավանական վարկի համար: Այս դեպքում միայն խոշոր ագրոունդները հնարավորություն ունեն:

Բացի այդ, յուրաքանչյուր պայմանագրում կա մի դրույթ, որ եթե Գյուղատնտեսության նախարարությունը հրաժարվում է բանկի կողմից ծրագրի շրջանակներում դրամաշնորհ վճարել, ապա այն պետք է վճարվի վարկառուի, այսինքն `դրույքաչափը դառնում է առեւտրային:

Այսպիսով, ծրագիրը ինչպես գործնականում կգործի, դեռ պարզ չէ: Մենք սպասում ենք վարկերի առաջին թողարկումն փետրվարին:

Եթե դուք չեք ստացել փափուկ վարկ

Եթե նման վարկը դեռեւս չկատարվի, կան այլ հնարավորություններ: Օրինակ, մեկ այլ ծրագիր արտոնյալ վարկավորում եւ բելառուսական սարքավորումների ձեռք բերման համար լիզինգ `մասնակի սուբսիդիաներով տոկոսադրույք վերաֆինանսավորման տոկոսադրույքի մինչեւ 100% -ի չափով, այդպիսով վարկերի տոկոսադրույքը կկազմի տարեկան 5-6%, հաշվի առնելով սուբսիդիան:

Բելագրոյի բաժանորդների մոտ 20% -ը օգտվում է սարքավորումներից ֆինանսական ծրագրեր վարկի, լիզինգի, սուբսիդավորման եւ այլն:

Վարկը 5% տարեկան կտրվածքով, համաձայն ՌԴ կառավարության 1528 հրամանագրի, կարող է միավորել, օրինակ, 1432 ծրագրով կամ ձեռք բերված սարքավորումների վարձակալության պայմանով: Եթե ունեք հարցեր, հարցրեք նրանց Belagro կայքում: Մենք կկատարենք վճարումներ կամ առաջարկում ենք գյուղատնտեսական սարքավորումների ձեռքբերման համար առավել շահավետ համատեղ ֆինանսական տարբերակ:

Ես էլ ուրախ կլինեմ պատասխանել ձեր հարցերին իմ էջում:

Վարկերը սերտորեն մտան մեր կյանքը եւ ավելի մատչելի դարձնեցին: Եվ եթե դուք խելամտորեն օգտագործում եք վարկը, առանց ավելորդ պարտք հավաքելու, քան կարող եք մարել, վարկի հետ կապված ոչինչ չկա: Ավելին, կան հատուկ արտոնյալ վարկեր, որոնք կօգնեն կատարել ձեր երազանքը առանց հսկայական գերավճարների: Ինչպես ստանալ փափուկ վարկ:

Արտոնյալ վարկավորման ծրագրի օգտագործման համար անհրաժեշտ է մանրամասն ուսումնասիրել վարկային բանկերի ծրագրերը եւ գտնել այն առաջարկությունը, որի պայմանները բավարարում եք: Նախընտրելի վարկը ենթադրում է փոխառուի նկատմամբ նվազեցված տոկոսադրույք կիրառելը, ապառիկ վճարումների հնարավորությունը (օրինակ, երեխայի ծննդաբերության ժամանակ), աճ առավելագույն ժամկետը վարկավորում (սա կօգնի նվազեցնել ամսական ծանրությունը): Յուրաքանչյուր բանկ ունի իր սեփականությունը վարկային միջոցներ նախատեսված վարկառուների առանձին լսարանի համար:

Առավելությունները կարող են օգտակար լինել.

- երիտասարդ ընտանիքներ;

- ուսանողներ;

- երիտասարդ ուսուցիչները;

- ռազմական եւ քաղաքացիների այլ կատեգորիաներ:

Ստուգեք բանկերի առաջարկները պաշտոնական կայքերում կամ այցելեք գրասենյակներ անձամբ: Ունենալով առկա առաջարկները, ընտրեք, թե ինչն է ձեզ լավագույնը (որտեղ դուք կարող եք ավելի շատ փրկել), պարզապես պետք է հիշել հավելյալ վճարումներ եւ հանձնաժողովներ: Այնուհետեւ դուք պետք է հստակեցնեք այն փաստաթղթերի փաթեթը, որը դուք պետք է տրամադրել դիմումի ժամանակ: Հիշեք, որ ունենալով եկամուտների հայտարարություն, կարող է նվազեցնել ձեր տոկոսադրույքը: Եթե ձեր աշխատավարձը բավարար չէ վարկի մարման համար, կարող եք ներգրավել հարազատներին (ամուսին, ծնողներ) `որպես համավարկառու (այսինքն, Սբերբանկին առաջարկում է հիփոթեքային վարկեր):

Բոլոր փաստաթղթերը հավաքելուց հետո դիմեք վարկ, նշելով հավաստի տեղեկատվություն: Պատրաստվեք, որ ձեր տվյալները ստուգվեն (զանգահարեք գործատուին, ընտանիքի անդամներին): Երբ ձեր դիմումը անցնում է վերանայման բոլոր փուլերը, դուք կպատասխանեք պատասխանին: Դրանից հետո դուք ստիպված կլինեք այցելել բանկ, կրկին պայմանագիր կնքելու եւ գումար ստանալու համար:

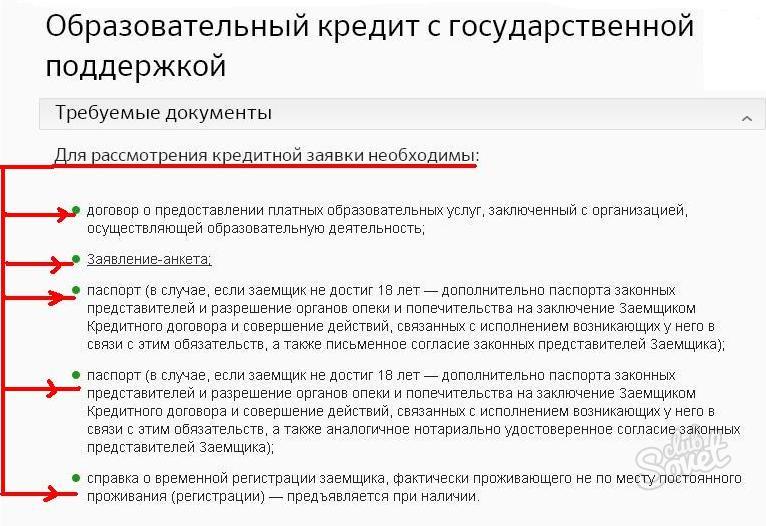

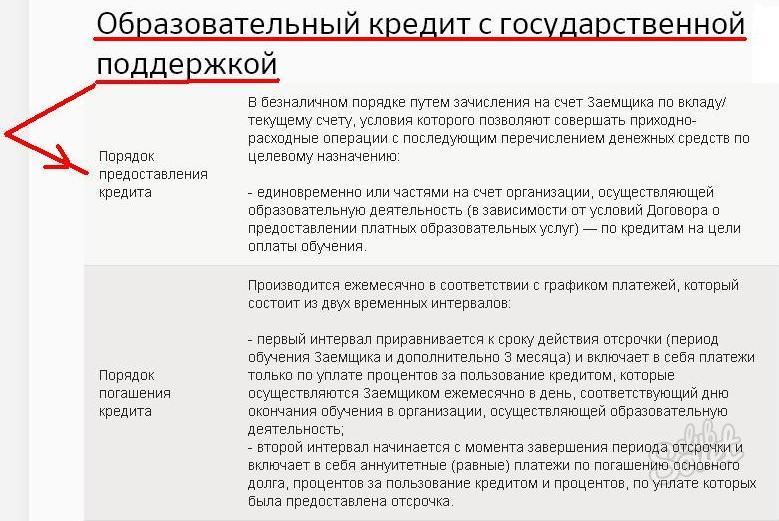

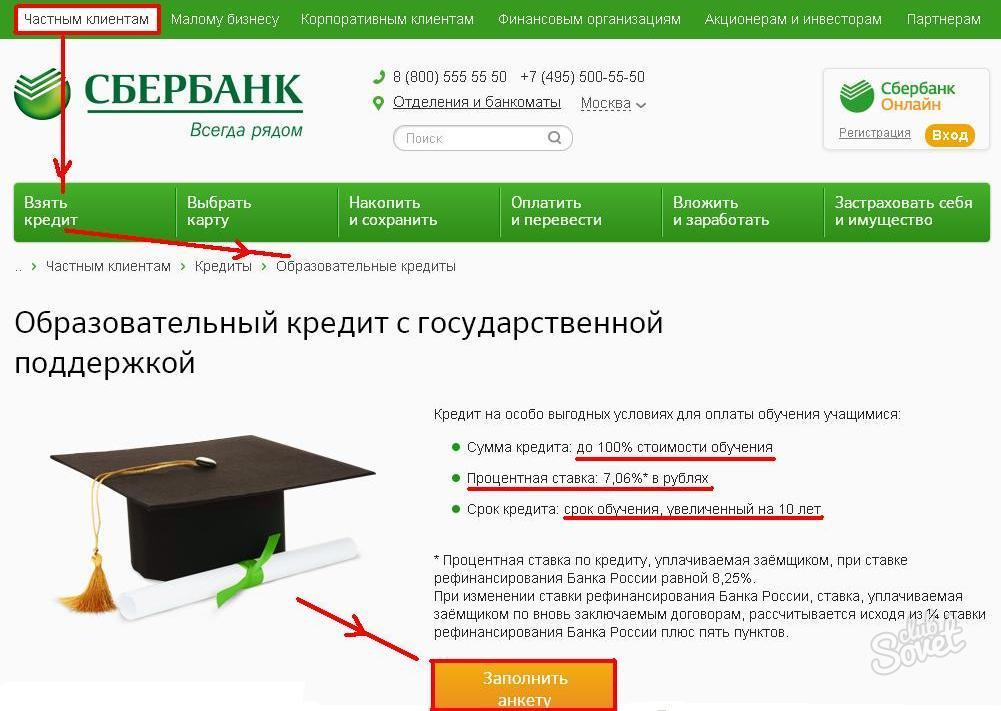

Ուսանողները կարող են հաշվի առնել «Սբերբանկ» -ից ստացված վարկը `վճարելով միջնակարգ եւ բարձրագույն մասնագիտական կրթություն` ուսման վարձի 100% չափով: Այս դեպքում վարկի տեւողությունը կարող է գերազանցել 10 տարվա ընթացքում ուսումնասիրության տեւողությունը: Վարկառուի գրավը եւ ապահովագրությունը չեն պահանջվում, ¾ վերաֆինանսավորման տոկոսադրույքները սուբսիդավորվում են պետության կողմից (տոկոսադրույքը `7,06%):

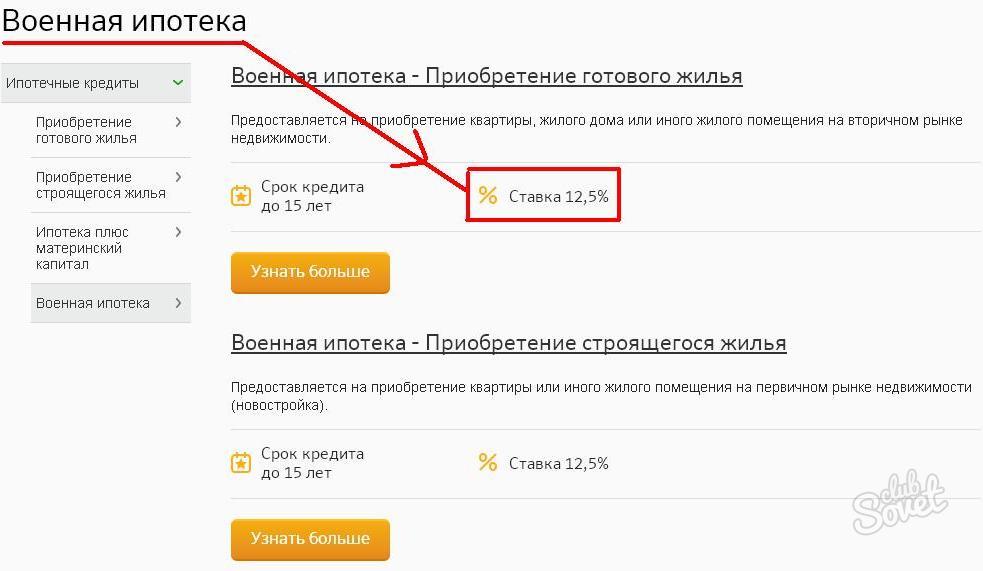

Սբերբանկում երիտասարդ ընտանիքները կարող են օգտվել մայրական կապիտալը որպես առաջին ապառիկ: Իսկ զինվորներին առաջարկվում է բնակարանային վարկի նվազեցման տոկոսադրույք:

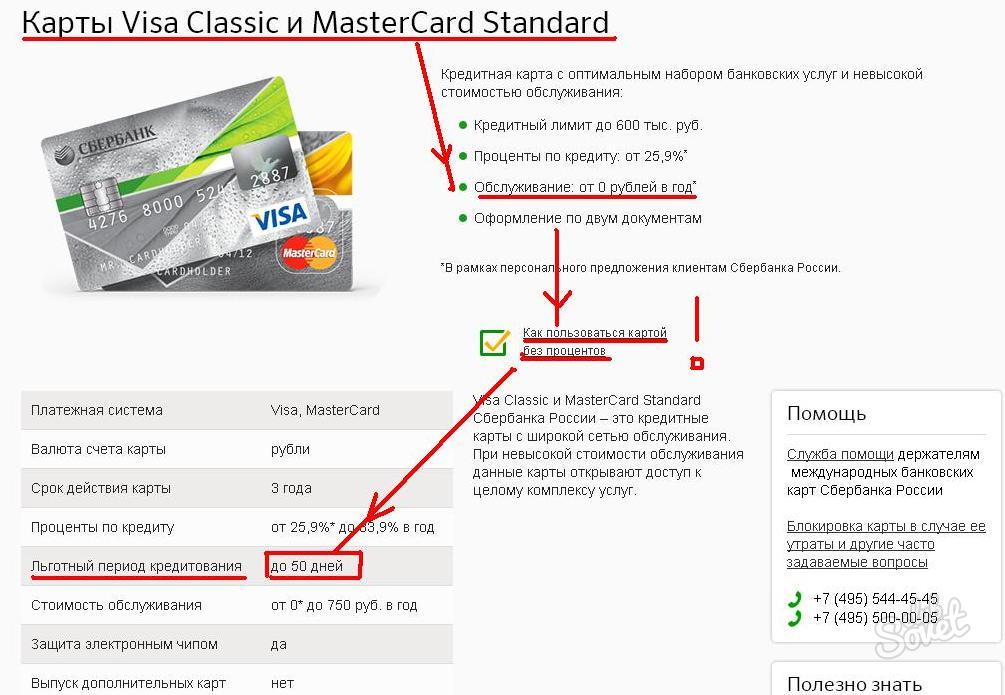

Փողային վարկերի տեսակներից կարելի է անվանել վարկային քարտ որի վրա դրված է ժամկետը տոկոսադրույքով . Եթե հաճախորդը վերադարձնում է բոլորը հանված գումարը օրինակ `55 օր (յուրաքանչյուր բանկը սահմանում է իր պայմանները), այն չի վճարում տոկոսադրույք: Այսպիսով, օգտագործելով քարտը իմաստուն, դուք կարող եք ստանալ կանոնավոր մուտք դեպի փոխառու միջոցներ ամբողջությամբ ազատ: Այսպիսի քարտ թողարկելու համար անհրաժեշտ է այցելել բանկի մասնաճյուղ, ներկայացնել դիմում եւ պատասխանել հաստատության աշխատակցի բոլոր հարցերին: Ձեզանից կպահանջվի տրամադրել նվազագույն փաստաթղթերի փաթեթ (սովորաբար անձնագիր, TIN, եկամտի վկայագիր): Մեկ չափի վարկի սահմանաչափը ազդում է հաճախորդի աշխատավարձի, ընտանիքի եւ սոցիալական կարգավիճակի, վարկային պատմության վրա:

Մասնակիցները կարող են նաեւ հաշվի առնել տոկոսադրույքների մի փոքր նվազում: աշխատավարձային քարտեր բանկեր, քաղաքացիական ծառայողներ, կանոնավոր հաճախորդներ մեկ բանկ:

Բնակարանների շինարարության վարկը կարելի է ձեռք բերել գրեթե յուրաքանչյուր բանկում: Առաջարկները տարբերվում են միայն տոկոսադրույքների, առաջին տեղաբաշխման, գրավի առկայության կամ բացակայության եւ բանկի կողմից թողարկված գումարի չափով: Նախքան նման վարկը վերցնելը, դուք պետք է իմանաք բոլոր պայմանների մանրամասները եւ որոշեք, թե ինչ կլինի ավելի շահավետ: Վարկը պատրաստված բնակարանների շինարարության կամ ձեռքբերման համար: Եթե ձերը նախընտրելի տարբերակը - երկրորդ, պարզել, թե ինչպես պետք է կազմակերպել ամեն ինչ:

Որտեղ 2015 թվականին բնակարանային վարկ ստանալու համար

Վարկային հաստատությունների ընտրությունը, որոնք առաջարկում են հիփոթեքի շինարարություն շինարարության համար, աճում են այս ծառայության մեջ հետաքրքրություն ունեցող հաճախորդների քանակի համամասնությամբ: Ի վերջո, բնակարաններ կառուցելը շատ ավելի էժան կլինի, քան պատրաստի պատրաստել: Բացի այդ, շինարարության ավարտից հետո շենքը կարող է աճել: Այս վարկը պատկանում է թիրախի կատեգորիային եւ կարող եք գումար ծախսել մեկ նպատակին `տան շինարարությանը:

Ռուսաստանի ֆինանսական հաստատությունները հաճախորդներին տալիս են մի քանի տասնյակ առաջարկներ: Ահա որոշ տարբերակներ, որոնք բանկերը պատրաստվում են բնակարանային վարկերի համար 2015 թվականին

- Մոսկվայի Բանկը փողեր է տրամադրում մասամբ, շինարարության փուլերին համամասնորեն: Ավանդը ինքնին գրավ է: Վարկի գումարը կազմում է ավելի քան 30 մլն ռուբլի: Եվ երաշխավորի բացակայության դեպքում մինչեւ 100% շուկայական գինը հողը:

- Դելտա Կրեդիտը վարկ է առաջարկում մինչեւ 25 տարի ժամկետով եւ 600 հազար ռուբլով: Այլ երկրների քաղաքացիները կարող են վարկ ստանալ:

- Ռուսաստանի Սբերբանկը 300 հազար ռուբլի է տալիս: Հաշվի առնելով, որ գումարը չի գերազանցում շինարարության փուլում գտնվող տան արժեքի 85% -ը կամ, գրավադրված գույքը . Դուք կարող եք մարել վարկը 30 տարի:

Հիփոթեքային առանձնահատկություններ տան շինարարության համար

Վիճակագրության համաձայն, պատրաստի տունը գնելը ավելի էժան կլինի շինարարության համար վարկի վճարման հետ համեմատ: Այո, եւ նման վարկ տրամադրող բանկերը շահութաբեր չեն: Եթե օբյեկտը շահագործման չի հանձնվել, ապա բանկը կորցնում է նպաստները եւ վարկառուն չի վճարելու վնաս: Այլ կերպ ասած, բանկերը ոչինչ չեն ստանում որպես գրավ երկարաժամկետ վարկ պարզապես շենքի համար:

Բնականաբար, ֆինանսական հաստատությունը մեծացնում է բնակարանային վարկերի տոկոսադրույքը, փոխհատուցելու համար գրավադրման պակասը: Փոխարժեքը 2-3% -ով գերազանցում է վարկի տոկոսադրույքը, երբ գնում է ավարտված տունը . Հաշվի առեք այն հանգամանքը, որ հիփոթեքի այս տեսակը տրվում է միայն վարկի ստացման ենթակա գույքի գրավի կամ գրավի վրա:

Ով կարող է ստանալ փքուն վարկ `բնակարանաշինության համար

Ըստ Ռուսաստանի օրենսդրության, որոշ քաղաքացիներ իրավունք ունեն հատուկ պայմաններով բնակարանաշինության համար վարկ ստանալու համար: Այս կատեգորիաները ներառում են.

- Ռազմական անձնակազմը;

- Խոշոր եւ ցածր եկամուտ ունեցող ընտանիքներ;

- Հաշմանդամ երեխաների ընտանիքները.

- Չեռնոբիլի վթարի զոհեր եւ փրկարարներ.

- Պարգեւատրվել է Նախագահական հիմնադրամում.

- Պատերազմի վետերաններ.

- Կառավարության աշխատակիցներ;

- Երիտասարդ ընտանիքներ, որոնք բարձրացնում են երկու կամ ավելի երեխա.

- Արտակարգ եւ անհամապատասխան պայմաններում ապրելու համար:

Այս բոլոր կատեգորիաների համար գոյություն ունի արտոնյալ կենդանի տարածքի համար հատուկ ստանդարտ: Բայց կա մի նրբություն, եթե շենքը գերազանցի սահմանված սահմանը (դա պայմանավորված է գործարքի կնքման ժամանակ), օգուտները չեն տարածվի մնացածի վրա քառակուսի մետր . Դուք նույնպես պետք է հավաքեք հատուկ կարգավիճակը հաստատող փաստաթղթեր: Այնուհետեւ տոկոսադրույքը չի գերազանցի 10% -ը:

Ինչպես տուն ստանալու համար վարկ ստանալու համար: Ուղեցույց

- Շինարարության համար վարկ տրամադրելը հեշտ գործընթաց չէ, բայց դա բավականին հնարավոր է: Առավել շահութաբեր կլինի այն ծրագիրը, որի ծրագրավորողը եւ բանկը հանդես են գալիս որպես գործընկերներ: Դա ենթադրում է ֆինանսական հաստատություն ներդրում է կատարում շենք կառուցելու եւ հաստատում է շինարարությունը: Համապատասխանաբար, վարկառուին ներկայացված նման հիփոթեքով պակաս պահանջներ . Եվ տոկոսադրույքն էլ պակաս է, քան սովորական վարկավորման սխեման:

- Մեկ այլ կարեւոր պահ վարկառուը պարտավոր է տրամադրել շինարարական փաստաթղթեր `թույլտվություն, նախագծ, գնահատում, պլանավորում ... Այսպիսով, բանկը վստահ կլինի, որ տունը կառուցվում է եւ կդառնա վարկի գրավ: Ավանդը կարող է լինել հողամաս, բնակարան, տուն, ցանկացած բնակելի գույք: Պետք չէ մոռանալ, որ տան բացի, դրա հետ կապված հողամասը (կամ դրա մի մասը) նույնպես փոխանցվում է գրավ: Դուք կարող եք կառուցել տուն կառուցելիս: Բայց բանկերն ունեն իրենց սեփական պահանջները նման գույքի համար: Ի վերջո, անհրաժեշտության դեպքում, այն պետք է իրականացվի:

- Կայքին ներկայացված պահանջներից `այն պետք է պատկանի. տեղադրվեն հեղուկ տեղում; մուտքեր եւ հաղորդումներ ունեն: Գրավադրվող գույքը եւ կախված կլինի վարկի չափից: Ի վերջո, այն չպետք է գերազանցի ծախսերի որոշակի տոկոսը: Յուրաքանչյուր բանկում բոլոր մյուս տարբերությունները տարբեր են: Օրինակ, առաջին գումարը կարող է լինել վարկի գումարի 10-50% -ը:

Բնակարանային շինարարության համար վարկ ստանալու համար անհրաժեշտ է լրացնել հայտի ձեւը եւ ներկայացնել փաստաթղթերը.

- վարկառուի անձնագիր եւ երաշխավոր.

- վեց ամսվա աշխատավարձի վերաբերյալ փաստաթղթերը + օգնում են 2-NDFL;

- թղթի վրա գույքի մասին;

- շինարարական թույլտվություն;

- գնահատված եւ նախագծային փաստաթղթեր:

Պետք է գնահատել այն գույքը, որը գործում է որպես գրավ: Շատ հաճախ դա արվում է բանկերի հետ համագործակցող ընկերությունների կողմից: Նույնիսկ օբյեկտը ապահովագրված է ակնկալվող հանգամանքները . Եվ վճարումը հաստատելու համար կանխավճար մենք կապալառուի հետ պայմանագիր ունենք, կանխավճարների եւ նյութերի ձեռքբերման համար ստուգումներ եւ օրինագծեր: